上場のご挨拶と今後の取り組みについて

田中正則氏:株式会社メディックス代表取締役社長の田中です。当社は、本年3月19日、東京証券取引所スタンダード市場へ上場しました。この場を借りて、これまでご支援いただいた、すべてのみなさまに心より御礼申し上げます。今後は、株主・投資家のみなさまのご期待を力に変えて、持続的な成長を推進していきます。

沿革

2025年3月期通期の決算についてご説明します。本日は、会社概要、2025年3月期の通期決算概要、2026年3月期の業績予想、当社の強みと今後の成長戦略についてご説明します。

会社概要です。株式会社メディックスは、デジタルマーケティング支援事業を行っています。今から41年前の1984年、広告制作プロダクションとして創業しました。インターネット黎明期の1990年代後半から、インターネット市場は継続して進化と成長を続けています。黎明期の頃から、この領域で新たな事業機会を模索し、インターネット広告業として、市場の進化・成長とともに歩み続けてきました。

ビジネスモデル

ビジネスモデルです。スライドは、当社が提供している主な商品・サービスです。デジタルマーケティング支援事業として、インターネット広告販売、マーケティングDX・アクセス解析、Webサイト制作・運用を主に販売しています。これらのサービスを通して、顧客企業のマーケティングを支援しています。

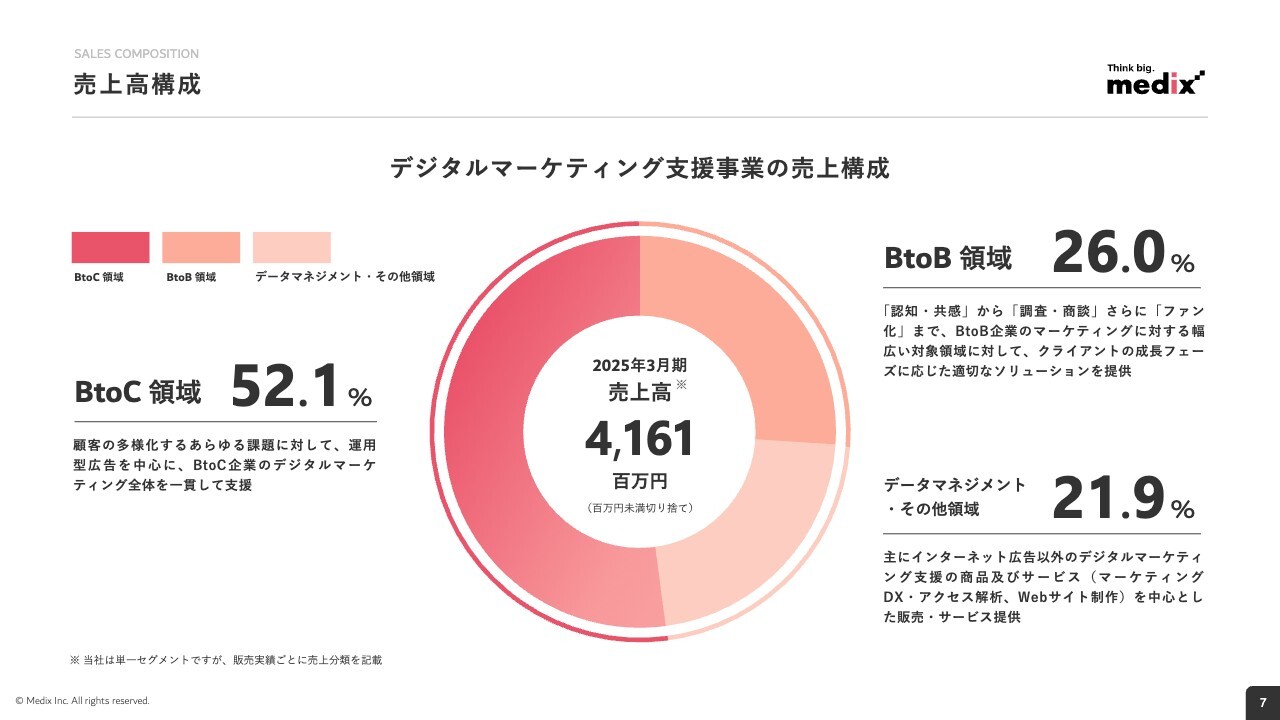

売上高構成

売上高構成です。当社は、デジタルマーケティング支援事業の1セグメントですが、BtoC領域、BtoB領域、データマネジメント・その他領域の3つの領域で売上を管理しています。

BtoC領域は、コンシューマー向けに商品・サービスを提供する企業へマーケティング支援を行う組織の売上になります。BtoB領域は、企業向けに商品・サービスを提供する企業へマーケティング支援を行う組織の売上になります。

データマネジメント・その他領域は、インターネット広告以外の商品・サービス、すなわちマーケティングDX、Webサイト制作などのサービスを専門で販売する組織の売上になります。

BtoC領域、BtoB領域は、インターネット広告、マーケティングDX、Webサイト制作・運用のすべてのサービスを、顧客企業の課題に合わせて販売しています。決算概要では、こちらの区分を用いてご説明します。

業績ハイライト(1/2)

2025年3月期通期決算概要についてお話しします。業績ハイライトです。スライドには、前期実績とその比較とを含めて記載しています。売上高41億6,100万円、営業利益8億200万円、当期純利益8億300万円となりました。

売上高は、前期比マイナス0.4パーセントとわずかに減収しました。営業利益は、前期比プラス0.1パーセントの増益となりました。経常利益は、保険解約による一時的な営業外収益の増加等によって9億5,100万円と、前期比プラス18.3パーセントの増益となりました。

当期純利益は、税効果会計の分類見直しによる税負担の軽減により8億300万円と、前期比プラス64.3パーセントの増益となりました。配当について、2025年3月期の1株当たりの配当金額は14円と増配します。

スライド下段のグラフにあるとおり、わずかな乖離はありますが、おおむね計画どおりの着地となりました。

業績ハイライト(2/2)

領域ごとの業績ハイライトです。スライド表の売上高の下に掲載している3分類をご覧ください。当社の強みである、ここ3ヶ年の成長を牽引していくBtoB領域は、新規顧客の獲得および既存顧客の取引拡大が順調に進み、前期比プラス12.9パーセントの増収となりました。

BtoC領域は、大型顧客の取引縮小の影響を受け、通期では前期比マイナス4.7パーセントの減収でした。しかし、第4四半期では、取引縮小の影響の一部が一巡したこともあり、前期比プラス0.8パーセントの増収となりました。

データマネジメント・その他領域は、前年第4四半期にサイト制作で大型案件の特需があった影響もあり、前期比マイナス3.7パーセントの減収となっています。

通期業績推移

通期の業績推移です。スライドは、ここ5年間の売上高、営業利益・営業利益率の推移をグラフで掲載しています。

売上高については、2023年3月期から収益認識基準の変更対応をしています。当社は、市場の成長とともに成長してきましたが、収益性に課題がありました。そのため、2023年3月期から、ユニットごとに収益を可視化し、マネジメントを行うユニット経営を導入しました。事業を収益体質へと変えていく経営改革に取り組んでいます。

大型顧客の取引縮小の影響等もあり、ここ3年の売上高はほぼ横ばいで推移しています。経営改革によって、営業利益率20パーセント弱の高い収益性を実現することができています。今後は、この高い収益性を維持しながら、トップラインの拡大に邁進していきたいと考えています。

四半期業績推移

四半期ごとの業績推移です。スライド左側のグラフは領域別に積み上げた売上高の四半期推移、右側のグラフは営業利益・営業利益率の四半期推移を示しています。

上半期は、大型顧客の取引縮小の影響を受け、減収減益となっていましたが、取引縮小の影響の一部が一巡し、第3四半期、第4四半期を合計した下半期は、増収・増益に転換しました。特に第4四半期は、収益率の高い商品の販売増加、前年第4四半期の一時費用計上の影響により、営業利益が大きく伸長しました。

KPI推移(通期・四半期):3期目以上取引のある顧客の売上高

重視する経営指標となるKPIの推移についてです。当社は、3期目以上の継続取引となる顧客からの売上高を、最重要KPIとしてマネジメントしています。お客さまの満足度をなにより大事にし、その結果としての継続的な取引を主要KPIとして重視してきました。

40年以上の長い歴史の中で信頼を積み上げ、取引継続いただくことで、年間売上単価も確実に上昇していくことを実証してきています。3期目以上の継続取引がある顧客の売上高は、既存の大型顧客の取引縮小の影響を受け、上半期は若干減収となりました。しかし、その影響の一部が一巡したこと、既存顧客との取引拡大が進んだことで、下半期から増収となりました。

結果として、2025年3月期の全体売上高に占める3期目以上売上高の比率は84.2パーセントと、高い水準を維持しています。今後も継続取引を積み上げていくことで、強固な顧客基盤を形成し、経営の安定に結実させていきます。

PLサマリー

PLサマリーです。これまでにご説明してきた内容ですので割愛します。

BSサマリー

BSサマリーです。主な増減要因は、スライドに記載のとおりです。公募および当期純利益の大幅増により、現預金等の流動資産が61億200万円となり、前期比プラス9億2,700万円と大幅に増加しました。今後は、このキャッシュを活かして、M&Aをはじめ、成長投資を積極的に進めていきたいと考えています。

2026年3月期 業績予想

2026年3月期の業績予想についてご説明します。高い収益性を維持しながら、今後はトップラインの拡大へ舵を切り、増収増益を目指します。

既存顧客との取引拡大や前期の新規受注の積み上がり、今期の新規顧客の獲得状況などを踏まえ、売上高は前期比プラス5.4パーセントの43億8,700万円と予想しています。継続的なトップライン拡大のためのマーケティング投資や採用投資を計画し、営業利益は前期比プラス3.7パーセントの増益を見込んでいます。

経常利益および当期純利益は、前期比マイナスとなっています。前期において、保険解約により一時的な営業外収益の大幅増加等が発生し、一時的に経常利益と純利益が積み上がった影響によるものです。高い収益性は継続していきます。その点も踏まえ、1株あたり配当金については、1円増配の15円を見込んでいます。

持続的発展を支える人的資本(口コミサイトの評価)

成長の源泉となる、当社の強みと今後の成長戦略についてご説明します。

強みの1つ目は、人的資本です。スライドはオープンワーク社の社員による会社評価スコアです。業界2,566社の中での総合ランキングは上位2パーセントの48位、20代で活躍できる会社ランキングは上位1パーセントの10位となりました。企業規模や企業力からすると、非常に高いポジションとなっています。

デジタルマーケティング業界は、平均勤続年数が短いと言われていて、情報開示されている同業他社の平均勤続年数も5年程度が多い印象です。そのような中、当社の2024年度の平均勤続年数は7.5年と、スライドのスコアどおり、従業員が満足して長く活躍できる環境となっています。

顧客との長期的な取引を大事にしている当社にとって、優秀な人材を確保し、長期的な活躍へとつながっている人的資本が当社の成長の源泉の1つとなっています。

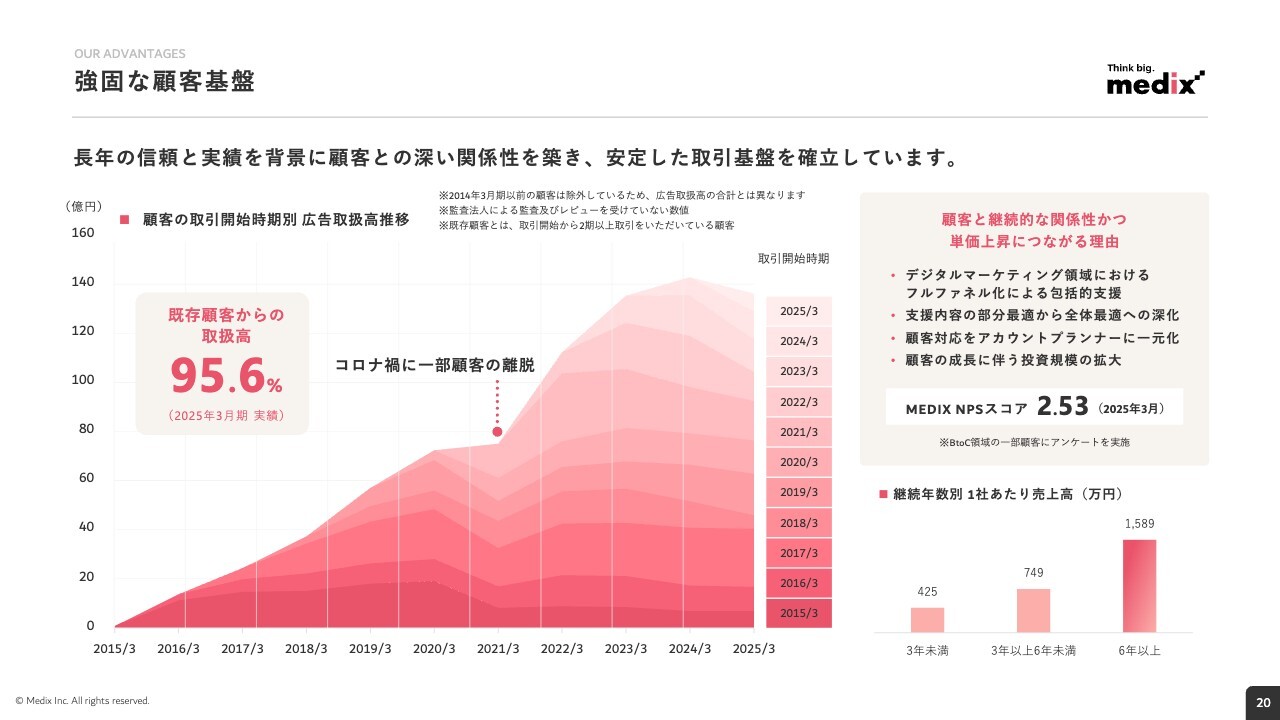

強固な顧客基盤

強みの2つ目は、強固な顧客基盤です。スライドは、顧客の取引開始時期別の広告取扱高推移、継続年数別の1社あたり売上高です。

顧客の取引開始時期別の広告取扱高推移は、スライド左側のグラフのとおりです。長期間継続している顧客の取引が積み上がっており、既存顧客からの取扱高が95.6パーセントを占めています。すなわち、毎年安定した売上を継続できる顧客基盤があることを表しています。

継続年数別の1社あたり売上高は、スライド右側のグラフのとおりです。取引継続が長くなれば、1社あたり売上高も増加しています。今後は、既存顧客との取引継続・拡大を維持しながら、新規顧客の獲得を推進し、顧客基盤を拡大していくことで、持続的なトップラインの成長を実現していきます。

BtoB企業への支援実績

強みの3つ目は、BtoB企業への支援実績です。当社は、1998年に企業向けIT製品情報サイト「キーマンズネット」の営業と制作支援を開始して以来、IT系企業を中心に400社以上のBtoB企業のマーケティングを支援してきました。この長い実績とノウハウが当社の差別化となっており、BtoB領域の売上高は高い成長を実現しています。

成長戦略「Beyond 広告」

成長戦略についてご説明します。コンセプトは「Beyond 広告」です。「Beyond」とは「超える」という意味です。

「Beyond 広告」は、広告のみならず、その後の工程へも進出して、マーケティングプロセス全般にわたり、サービスを提供していくことを意図しています。広告代理店という立ち位置だけでなく、真のマーケティングパートナーになっていき、顧客の「売れるの実現」「売れてるの定着」に貢献できるメディックスに進化していきます。

成長戦略である「Beyond 広告」のコンセプトについてご説明します。メディックスは、これまで出会った顧客への貢献第一をモットーにして築き上げてきた顧客基盤、人の成長へのこだわり、自由な社風をもって、着実に成長してきました。

IPOを目指したこの3年は、その顧客基盤や人的資本という特徴の強みに加えて、BtoBの強さを再発見し、ユニット経営で収益管理と競争優位を磨いてきました。今後は、これらの強みや個性を活かし、既存ビジネスである広告事業の進化と拡大、新領域への進出という2本柱で「Beyond 広告」を果たし、成長していきます。

成長戦略「Beyond 広告」:既存ビジネスの深化・拡大

成長戦略の1つ目は、既存ビジネスでの深化・拡大です。現在、メディックスが属するデジタルマーケティング市場は引き続き成長市場です。その中で、BtoC領域、BtoB領域、データマネジメント・その他領域という3つの領域で成長戦略を実行し、市場成長以上の成長を実現していきます。

BtoC領域においては、強みである顧客基盤の安定性と収益性をベースに、EC業界への戦略フォーカスもしていきます。独自サービスの「M-Feed」を武器に培った業界知見や顧客基盤をベースに、サービスを充実させていきます。

BtoB領域においては、現状の成長スピードを活かしながら、SaaS企業と製造業を新たな成長分野としてフォーカスしていきます。広告による集客だけでなく、見込み客育成、カスタマーサクセス、顧客のマーケティング活動全般による提供サービスを増やしていきます。まさに「Beyond 広告」の典型的な戦略実現領域となります。

データマネジメント・その他領域は、広告展開に付随したサービス領域として成長してきました。今後は、専門人材の調達、パートナー提携、M&Aを駆使して、サービスケイパビリティ、顧客のデータマネジメント環境へのサービス関与を高め、構築・運用パートナーとしての地位を積み上げていきます。

成長戦略「Beyond 広告」:新領域へ進出

成長戦略の2つ目は、新領域への進出です。主力の広告サービスのみならず、広告の後工程に当たるサービスへ進出していきます。スライドの図は、顧客のマーケティングプロセスを表しています。白地の枠は、強化・進出領域を表しています。

広告により集客した見込み客管理をするマーケティングオートメーションやインサイドセールス、受注からカスタマーサクセス分野でのサービスなどの分野に進出、強化をして、顧客の「売れる」を実現していきたいと考えています。

成長戦略「Beyond 広告」:新領域へ進出

スライドは、先ほどのマーケティングプロセスにプロットされたサービスについて、左側には深掘りする現状のサービス、右側には今後新たに進出・強化していくサービスを記載しています。現状のサービスを深化・拡大することで成長を加速させ、新サービスを展開し、非オーガニックな成長を実現していきます。

顧客の「売れるの実現」「売れてるの定着」に貢献できる、最強のマーケティングパートナーになるべく進化していきます。成長戦略の「Beyond 広告」のコンセプトのもと、トップラインの成長を推進し、2025年度の増収増益の実現に邁進していきます。

引き続き、ご支援のほどよろしくお願いします。ご清聴ありがとうございました。